Le vrai coût de la gestion locative n’est pas les 7% d’honoraires d’agence, mais les erreurs invisibles et le temps que vous ne vous facturez pas.

- Gérer seul vous coûte en moyenne 10h par mois, soit un coût d’opportunité qui peut dépasser 50% d’un loyer.

- Les risques juridiques (faux dossiers, erreurs de procédure) coûtent bien plus cher que des années d’honoraires de gestion.

Recommandation : Déléguer n’est pas une dépense, mais un arbitrage stratégique. Auditez votre temps et votre exposition au risque avant de décider si les 7% sont un coût ou un investissement dans votre sérénité.

La question hante chaque propriétaire bailleur : faut-il confier la gestion de ses biens à une agence et « sacrifier » 7 à 8% de ses revenus locatifs, ou tout gérer soi-même pour maximiser la rentabilité brute ? Pour beaucoup, le calcul semble simple. D’un côté, une dépense tangible. De l’autre, un gain net immédiat. Mais cette vision est dangereusement incomplète. En tant que multipropriétaire, votre ressource la plus précieuse n’est pas ce pourcentage de loyer, mais votre temps et votre tranquillité d’esprit.

Le débat se résume souvent à une opposition entre le coût des honoraires et le temps passé. Pourtant, la véritable analyse est ailleurs. Elle ne réside pas dans ce que la gestion en direct vous fait économiser, mais dans ce qu’elle vous coûte réellement en coût d’opportunité, en stress et, surtout, en risques invisibles. Ces risques, qu’il s’agisse d’un dossier falsifié non détecté, d’une erreur de procédure d’expulsion ou d’un simple oubli de révision de loyer, ont un impact financier bien plus dévastateur que n’importe quel honoraire d’agence.

Cet article propose de dépasser le débat superficiel pour vous fournir un cadre de décision pragmatique. L’objectif n’est pas de vous convaincre de déléguer à tout prix, mais de vous donner les clés pour réaliser un arbitrage éclairé. Nous allons quantifier les coûts cachés de la gestion autonome et identifier les points de vigilance critiques que seul un professionnel maîtrise. Car la bonne décision n’est pas celle qui coûte le moins cher sur le papier, mais celle qui sécurise le mieux votre investissement et votre sérénité.

Pour vous aider à y voir clair, cet article décortique les aspects financiers, juridiques et pratiques qui différencient réellement la gestion autonome de la délégation professionnelle. Vous découvrirez les calculs à faire et les pièges à éviter pour faire un choix véritablement rentable.

Sommaire : Le guide de l’arbitrage entre gestion seul ou en agence

- Pourquoi gérer seul vous coûte en réalité 10h de travail par mois ?

- Comment vérifier la solvabilité d’un dossier locataire sans documents falsifiés ?

- Garantie Visale ou caution solidaire : laquelle protège mieux contre les impayés ?

- L’erreur fatale dans la procédure d’expulsion qui retarde le jugement de 6 mois

- Quand et comment appliquer l’indice IRL pour ne pas perdre d’argent face à l’inflation ?

- Pourquoi votre locataire peut partir en 1 mois au lieu de 3 sans justificatif ?

- Pourquoi le cumul net imposable ne correspond pas au salaire net : le détail qui trahit

- Investir dans des murs commerciaux : comment obtenir 6% de rentabilité sans impayés ?

Pourquoi gérer seul vous coûte en réalité 10h de travail par mois ?

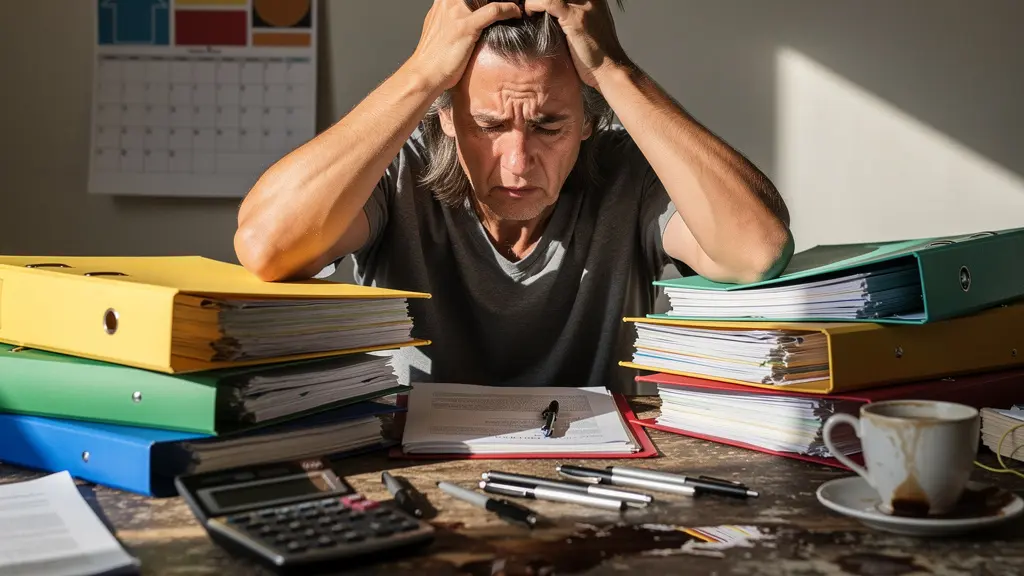

Le premier mirage de la gestion en direct est sa prétendue gratuité. En réalité, vous payez, mais avec une monnaie différente : votre temps. Entre les visites, la gestion des demandes, la comptabilité, le suivi des petits travaux et la veille juridique, un propriétaire consciencieux consacre facilement 10 heures par mois à un seul bien. Pour un multipropriétaire, ce chiffre explose. Le véritable enjeu est de quantifier le coût d’opportunité de ce temps. C’est-à-dire, combien vaudrait ce temps s’il était alloué à votre activité principale, à votre famille ou à la recherche de nouveaux investissements ?

L’analyse est simple mais brutale. Pour un cadre dont le taux horaire est de 35€, ces 10 heures représentent 350€ de « perte » mensuelle. Rapporté à un loyer moyen de 723€ charges comprises, cela signifie que près de 50% du revenu locatif est englouti par le coût d’opportunité du temps passé. Dans ce scénario, les 7% à 8% d’honoraires d’agence (soit environ 50-60€) apparaissent soudainement comme un investissement très rentable, libérant un temps précieux pour des activités à plus forte valeur ajoutée.

Au-delà du calcul financier, il y a la charge mentale. La gestion locative n’est pas un flux de travail linéaire ; elle est faite d’interruptions, d’urgences et de stress. L’appel pour une fuite d’eau le dimanche, le locataire qui se plaint du bruit, la chaudière qui tombe en panne en plein hiver… Ces « coûts invisibles » ne figurent sur aucun bilan comptable, mais ils dégradent votre qualité de vie et votre capacité à vous concentrer sur l’essentiel. Déléguer, c’est aussi acheter de la sérénité d’esprit, un actif dont la valeur est inestimable.

Ce calcul du coût d’opportunité est le premier pilier de votre arbitrage. Pour le valider, il est utile de relire [post_url_by_custom_id custom_id=’3.1′ ancre=’les bases de cette évaluation financière’].

Comment vérifier la solvabilité d’un dossier locataire sans documents falsifiés ?

Le deuxième coût caché, et le plus dangereux, est celui du risque. Le choix du locataire est l’acte de gestion le plus critique. Une erreur à ce stade peut entraîner des mois, voire des années, de difficultés. Or, la professionnalisation de la fraude documentaire rend la tâche de plus en plus ardue pour un propriétaire non averti. On estime que la proportion de 10 à 25% de dossiers de location falsifiés en 2024 en France est un signal d’alarme majeur. Fausse fiche de paie, avis d’imposition modifié, contrat de travail bidon : les techniques sont nombreuses et de plus en plus sophistiquées.

Face à cela, l’œil amateur ne suffit plus. Un administrateur de biens dispose d’outils et de réflexes pour déceler les incohérences : il connaît les trames des fiches de paie par secteur, il sait où regarder pour repérer une police de caractère suspecte et il a accès à des services de certification. Un propriétaire seul, même vigilant, peut facilement se laisser abuser. Le risque n’est pas seulement l’impayé, mais aussi la nullité de votre assurance loyers impayés (GLI) si elle découvre que vous avez accepté un dossier sur la base de documents que vous auriez dû identifier comme faux.

Se prémunir contre ce risque demande une méthodologie rigoureuse. Il ne s’agit pas d’une simple lecture, mais d’une véritable enquête où chaque document est contre-vérifié. Cette expertise est au cœur de la valeur ajoutée d’une agence, qui agit comme un filtre de sécurité pour votre investissement.

Votre plan d’action : vérifier un dossier de location

- Scrutez les chiffres de près : repérez des séquences répétitives ou des arrondis parfaits sur les fiches de paie, qui pourraient indiquer une falsification.

- Croisez les informations : confrontez les données de la fiche de paie (date d’entrée, poste) avec le contrat de travail et l’avis d’imposition. Toute incohérence est un drapeau rouge.

- Examinez la mise en page : vérifiez la cohérence des polices, la clarté des sections (salaire brut, déductions, net à payer) et la présence des mentions légales (SIRET, code NAF).

- Vérifiez les cumuls annuels : le cumul net imposable du mois N doit être égal au cumul du mois N-1 + le net imposable du mois N. Un calcul simple qui démasque de nombreuses fraudes.

- Utilisez DossierFacile : ce service public gratuit vérifie et labellise les dossiers de locataires, offrant une couche de sécurité supplémentaire validée par l’État.

Maîtriser ces techniques de vérification est non négociable. Pour ne rien oublier, assurez-vous de bien comprendre [post_url_by_custom_id custom_id=’3.2′ ancre=’comment sécuriser la sélection de votre locataire’].

Garantie Visale ou caution solidaire : laquelle protège mieux contre les impayés ?

Une fois le locataire sélectionné, la question de la garantie se pose. C’est un arbitrage complexe où chaque option présente des avantages et des contraintes spécifiques. La caution solidaire, longtemps favorite des propriétaires, montre ses limites : sa fiabilité dépend entièrement de la solvabilité et de la bonne foi du garant, qui peut lui-même s’organiser pour devenir insolvable. La procédure pour actionner une caution peut être longue et incertaine.

Face à cela, des dispositifs comme la garantie Visale (gratuite, gérée par Action Logement) et la Garantie Loyers Impayés (GLI, une assurance privée) offrent des alternatives plus structurées. Visale est une excellente option pour les locataires éligibles (jeunes, salariés précaires), offrant une bonne sécurisation sans frais. Cependant, elle a des plafonds de loyer et ne couvre pas les dégradations locatives. La GLI est la solution la plus complète, couvrant non seulement les loyers impayés mais aussi les frais de procédure et souvent les dégradations. Son coût (2 à 4% du loyer annuel) doit être vu comme une prime d’assurance pour une tranquillité quasi-totale. La GLI protège jusqu’à 30 mois de loyers impayés et prend en charge les frais de procédure, un niveau de sécurité qu’aucune autre garantie ne peut égaler.

Le choix n’est pas anodin et dépend du profil du locataire et du niveau de risque que vous êtes prêt à accepter. Un professionnel saura vous orienter vers la solution la plus adaptée à chaque situation, optimisant le ratio sécurité/coût. Gérer seul, c’est prendre le risque de choisir une garantie inadaptée ou mal maîtrisée, et de se retrouver démuni au premier incident de paiement.

Le tableau suivant synthétise les caractéristiques clés de chaque option pour vous aider à visualiser les compromis à faire.

| Critère | Garantie Visale | Caution solidaire | GLI (Assurance) |

|---|---|---|---|

| Coût pour le propriétaire | Gratuit | Gratuit | 2-4% du loyer annuel |

| Profil idéal | Jeunes actifs, étudiants | Tous profils avec garant solvable | Locataires CDI hors période d’essai |

| Délai d’indemnisation | 1-2 mois | Variable selon garant | 2-3 mois après déclaration |

| Montant couvert | 36 mois de loyers max | Selon solvabilité garant | Jusqu’à 30 mois + frais de procédure |

| Complexité administrative | Moyenne | Faible | Élevée |

L’analyse de ces options est fondamentale pour la sécurité de vos revenus. Prenez le temps de revoir [post_url_by_custom_id custom_id=’3.3′ ancre=’les spécificités de chaque garantie locative’].

L’erreur fatale dans la procédure d’expulsion qui retarde le jugement de 6 mois

Le risque ultime pour un bailleur est la procédure d’expulsion. C’est un parcours long, complexe et émotionnellement éprouvant. Dans ce domaine, l’amateurisme n’est pas permis. Une seule erreur, un seul vice de forme dans le commandement de payer délivré par l’huissier, une mention manquante ou une erreur d’adresse, et c’est toute la procédure qui peut être annulée. Résultat : vous repartez de zéro et perdez facilement 6 mois de plus, pendant lesquels aucun loyer n’est perçu.

La complexité juridique est un autre facteur. Saviez-vous que la découverte de faux documents ne suffit pas toujours à justifier une expulsion simple et rapide ? Si le locataire paie son loyer, vous pouvez demander la résiliation du bail pour dol, mais la procédure reste lourde. Fait encore plus contre-intuitif, une certaine jurisprudence du droit du travail a même statué que la falsification de documents dans un contexte privé (comme une demande de logement) ne constitue pas nécessairement une faute justifiant un licenciement pour le salarié. Cela montre à quel point le droit protège le locataire, même en cas de faute initiale.

Un administrateur de biens ne gère pas cela seul ; il s’appuie sur un réseau d’avocats spécialisés et d’huissiers avec qui il a l’habitude de travailler. Il sait piloter la procédure, s’assurer que chaque étape est respectée à la lettre et anticiper les points de blocage. Pour un propriétaire seul, naviguer dans ce labyrinthe juridique sans commettre d’erreur coûteuse relève de l’exploit. Le coût d’une procédure ratée (honoraires d’avocat et d’huissier gaspillés, plus les mois de loyers perdus) peut représenter plusieurs années d’honoraires de gestion.

La rigueur procédurale est votre meilleure assurance. Il est vital de maîtriser [post_url_by_custom_id custom_id=’3.4′ ancre=’les étapes clés d’une procédure sans faille’] pour éviter les retards.

Quand et comment appliquer l’indice IRL pour ne pas perdre d’argent face à l’inflation ?

La rentabilité locative n’est pas seulement une question de revenus encaissés, mais aussi de revenus non-perdus. L’un des oublis les plus fréquents et les plus coûteux pour les propriétaires gérant seuls est la révision annuelle du loyer. Avec l’inflation, ne pas appliquer l’Indice de Référence des Loyers (IRL) revient à accepter une baisse de sa rentabilité réelle chaque année. C’est une perte sèche, silencieuse mais bien réelle.

Le calcul est simple : la clause de révision doit être explicitement mentionnée dans le bail et le propriétaire doit manifester sa volonté de l’appliquer chaque année, à la date anniversaire du contrat. L’oubli est vite arrivé dans le tourbillon de la gestion quotidienne. Pourtant, l’impact est significatif. Avec un IRL à +2,56% comme observé récemment, un loyer de 800€ peut être augmenté d’environ 20€. Sur un an, c’est près de 245€ de revenus supplémentaires.

Multipliez cela par le nombre de biens que vous possédez. Sur un portefeuille de 5 logements, cet « oubli » peut représenter plus de 1 200€ de manque à gagner annuel. C’est souvent plus que le total des honoraires de gestion que vous auriez payés à une agence. Pour un professionnel, l’application de l’IRL est un processus automatisé. C’est une tâche de fond, systématique, qui protège votre patrimoine de l’érosion monétaire. Ne pas le faire, c’est laisser de l’argent sur la table, année après année.

L’indexation n’est pas une option, c’est un mécanisme de protection de votre investissement. Assurez-vous d’avoir bien compris [post_url_by_custom_id custom_id=’3.5′ ancre=’comment et quand appliquer cette révision’].

Pourquoi votre locataire peut partir en 1 mois au lieu de 3 sans justificatif ?

Le droit locatif français regorge de subtilités qui peuvent surprendre le propriétaire non averti. L’une des plus courantes concerne la durée du préavis de départ du locataire. Si la règle générale pour une location vide est de 3 mois, elle peut être réduite à 1 mois dans certaines situations, notamment si le logement est situé en « zone tendue ». Et c’est là que réside le piège : le locataire n’a plus l’obligation de justifier sa demande de préavis réduit si le motif est la localisation du bien.

Une « zone tendue » est une agglomération où il existe un fort déséquilibre entre l’offre et la demande de logements. Le baromètre LocService montre une tension locative nationale record, impactant de nombreuses grandes villes comme Lyon, Rennes ou Paris. Si votre bien s’y trouve, le locataire peut vous donner congé avec un préavis d’un mois sans fournir le moindre document. Ignorer cette règle peut vous amener à contester à tort le départ du locataire, créer des tensions inutiles et surtout, mal anticiper la vacance locative.

Pour un propriétaire, cette règle a une conséquence directe : une rotation potentiellement plus rapide et un besoin accru de réactivité pour retrouver un locataire et éviter une perte de revenus. Un professionnel de l’immobilier connaît par cœur la carte des zones tendues. Il anticipe cette possibilité et prépare la relocation dès la réception du congé, optimisant le calendrier pour minimiser, voire annuler, la période de vacance. C’est une autre facette de la gestion du risque : transformer une contrainte légale en un processus maîtrisé.

Comprendre cette règle est essentiel pour planifier votre trésorerie. Prenez un instant pour relire [post_url_by_custom_id custom_id=’20.1′ ancre=’les conditions du préavis réduit en zone tendue’].

Pourquoi le cumul net imposable ne correspond pas au salaire net : le détail qui trahit

Revenons à la détection des faux documents, car c’est là que l’expertise d’un professionnel fait toute la différence. Il existe des techniques de vérification quasi-infaillibles, inconnues de la plupart des bailleurs. L’une des plus efficaces concerne l’analyse des fiches de paie et la cohérence des cumuls. C’est un détail technique, mais il est redoutable pour démasquer une fraude.

Voici l’astuce, directement issue du savoir-faire des experts en gestion locative :

Les cumuls sont une addition simple faite par le logiciel de paie. Si la somme du net imposable du mois N et du cumul net imposable du mois N-1 ne donne pas le cumul net imposable du mois N, il est fortement probable que le bulletin de salaire soit falsifié.

– Expert SmartLoc, Guide de vérification des dossiers de location

Ce simple calcul, qui prend 10 secondes, est un puissant détecteur de mensonges. Un faussaire modifiera les chiffres du mois en cours, mais oubliera souvent de recalculer et d’ajuster la ligne des cumuls annuels en conséquence. Cette incohérence est une signature quasi certaine d’une falsification.

Une autre technique de niveau professionnel consiste à utiliser le service de vérification en ligne des avis d’imposition. Avec le numéro fiscal et la référence de l’avis fournis par le candidat, vous pouvez vous connecter sur le site des impôts et voir l’avis authentique. Comme le précise un expert, en utilisant la page dédiée du site des impôts, vous pouvez vérifier instantanément que les montants déclarés n’ont pas été modifiés. Si l’avis ne ressort pas ou affiche des informations différentes, la fraude est avérée. Ces méthodes sont le quotidien d’une agence ; elles sont le rempart qui protège votre investissement.

L’asymétrie d’information est ici flagrante. Pour intégrer ces réflexes, il est bon de revoir [post_url_by_custom_id custom_id=’29.1′ ancre=’cette technique de vérification des cumuls’].

À retenir

- Le coût réel de la gestion en direct n’est pas nul : il correspond au coût d’opportunité de votre temps, souvent supérieur aux honoraires d’agence.

- Les risques invisibles (fraude documentaire, erreurs de procédure) ont un impact financier bien plus lourd qu’une commission de gestion.

- Déléguer est un arbitrage stratégique : c’est un investissement dans la sérénité, la sécurité juridique et l’optimisation de votre temps.

Investir dans des murs commerciaux : comment obtenir 6% de rentabilité sans impayés ?

L’arbitrage entre gestion seul et agence se pose principalement pour l’immobilier résidentiel. Mais pour un investisseur cherchant à maximiser sa rentabilité tout en minimisant les tracas de gestion, une autre question stratégique se pose : et si la solution était de changer de type d’actif ? L’investissement dans des murs commerciaux (boutiques, bureaux) offre une structure de gestion radicalement différente et souvent plus sereine.

La différence fondamentale réside dans la nature du bail (bail commercial 3-6-9) et la répartition des charges. Contrairement au résidentiel, en commercial, une grande partie des charges, des taxes (comme la taxe foncière) et même des gros travaux peuvent être légalement imputées au locataire professionnel. Le risque d’impayés est structuré différemment : le risque principal est la faillite du commerce, mais les locataires sont souvent des entreprises avec une meilleure visibilité financière et des garanties plus solides (comme des cautions bancaires).

La gestion s’en trouve allégée : les baux sont plus longs, la rotation est plus faible et le propriétaire est moins sollicité pour des problèmes du quotidien. La rentabilité brute est également souvent plus attractive. L’arbitrage n’est plus entre « faire soi-même » et « déléguer », mais entre un actif résidentiel à gestion intensive et un actif commercial à gestion plus passive.

Ce tableau met en lumière les différences structurelles entre les deux types d’investissement.

| Critère | Résidentiel classique | Commercial (murs de boutique) |

|---|---|---|

| Rentabilité brute moyenne | 3-5% | 5-8% |

| Durée du bail | 3 ans (vide) / 1 an (meublé) | 3-6-9 ans |

| Charges supportées | Propriétaire majoritairement | Locataire (taxe foncière, gros travaux) |

| Risque principal | Impayés, rotation élevée | Faillite du commerce |

| Secteurs résilients | Zones universitaires | Santé, services essentiels |

Cette diversification est une piste stratégique. Pour évaluer cette option, il est crucial de comprendre [post_url_by_custom_id custom_id=’9′ ancre=’les différences fondamentales entre l’immobilier résidentiel et commercial’].

Questions fréquentes sur la gestion locative et la fraude documentaire

Un propriétaire peut-il expulser un locataire qui a fourni de faux documents mais paie régulièrement son loyer ?

Si vous vous rendez compte en cours de bail que le dossier du locataire est falsifié, vous pouvez demander la résiliation du bail même si le locataire vous paie régulièrement. Cependant, la procédure reste complexe et nécessite de prouver la falsification auprès d’un juge.

Quels sont les risques pour un propriétaire qui n’a pas détecté les faux documents ?

Le propriétaire peut perdre le bénéfice d’une assurance loyers impayés ou d’une garantie Visale s’il n’a pas vérifié la validité des documents fournis. En cas d’impayés, il se retrouvera alors sans aucune protection financière et devra assumer seul la totalité des pertes et des frais de procédure.

La trêve hivernale s’applique-t-elle même en cas de fraude documentaire ?

Oui, la trêve hivernale s’applique indépendamment de la cause de la procédure d’expulsion, y compris la fraude. L’expulsion effective du locataire ne peut avoir lieu entre le 1er novembre et le 31 mars, sauf dans des cas très limités (comme une solution de relogement adaptée). La fraude peut accélérer l’obtention du jugement, mais pas son exécution pendant la trêve.

Finalement, le choix entre la gestion directe et la délégation n’est pas une question de principe, mais un pur calcul de rentabilité globale, incluant la valeur de votre temps et le coût de votre tranquillité. En tant qu’investisseur, votre objectif est d’optimiser le rendement de votre capital, mais aussi celui de votre temps. Pour faire le bon arbitrage, l’étape suivante consiste à auditer précisément le temps que vous consacrez à votre gestion et les risques auxquels vous êtes réellement exposé.